La ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular es ya una realidad. En este artículo, queremos centrarnos en cómo afectará el Impuesto especial sobre los envases de plástico no reutilizables a las empresas.

Si tu compañía se va a ver afectada por este nuevo impuesto que entra en vigor en enero de 2023, te recomendamos quedarte hasta el final.

¿En qué consiste el impuesto especial sobre los envases de plástico?

En enero de 2023 será la entrada en vigor del nuevo impuesto del plástico. Éste grava, en el territorio de aplicación del impuesto, la utilización de envases no reutilizables que contengan plástico.

Es importante recalcar que, dentro de este ámbito, se encuentran también los productos plásticos semielaborados y aquellos destinados a posibilitar el cierre, la comercialización o la presentación de los envases.

Los contribuyentes van a ser aquellas personas, tanto físicas como jurídicas, que realicen operaciones que están sujetas a la fabricación, la importación o la adquisición intracomunitaria de productos que se enmarquen en el ámbito objetivo de este impuesto. Así como las introducciones irregulares.

Debemos, además, tener en cuenta que van a existir una serie de supuestos de no sujeción y exenciones (productos sanitarios, adhesivos, pinturas…) así como de deducciones y devoluciones. Dentro de éstos, entrarían aquellos envases que se consideren no adecuados, hayan sido destruidos o su destino se encuentre fuera del TAI.

¿Cómo se va a aplicar el impuesto sobre los envases de plástico?

El tipo impositivo del impuesto va a ser 0,45 céntimos por kilo de plástico. Dependiendo de cómo declare el IVA la compañía, la liquidación del impuesto será mensual o trimestral. En el caso de solicitud de devolución será siempre trimestral.

La base imponible será la cantidad de plástico no reciclado expresada en kg contenida en los productos que forman parte del ámbito objetivo del impuesto.

¿Cómo se va a gestionar el impuesto sobre los envases de plástico?

Las empresas van a tener que darse de alta en un registro territorial del impuesto para los fabricantes, representantes y adquirientes de la UE. En este caso, se va a disponer de un CIP (Código de Identificación del Plástico) por establecimiento y actividad.

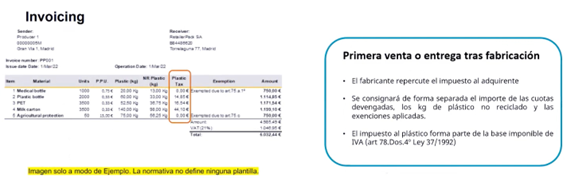

Respecto a la facturación, se deberá informar y repercutir en el impuesto en el momento de la primera venta o entrega realizada tras la fabricación.

Así mismo, la ley advierte que se tendrá que informar bajo demanda en el caso en que nos lo solicite el cliente, en el certificado o factura de las ventas posteriores de la cuota pagada, los kilos de plástico no reciclado y las exenciones si procede.

Se presentará de forma separada el importe de las cuotas devengadas, los kilos de plástico no reciclado que este contiene y las exenciones que se hayan aplicado.

Certificación del plástico ¿Quién acredita la cantidad de plástico que contiene un producto?

De este aspecto se deberá encargar una entidad que esté amparada bajo la acreditación de la ENAC (Entidad Nacional de Acreditación). Sin embargo, durante los doce primeros meses, será suficiente con una declaración responsable del fabricante.

Pago del impuesto

Nos encontramos a la espera de la aprobación del desarrollo normativo de la ley pero en la página web de la AEAT podemos encontrar mucha información de cómo va a ser. Respecto al pago del impuesto, vamos a disponer de los siguientes modelos:

- Modelo 592 de autoliquidación, que se realizará de manera mensual o trimestral

- Modelo A22 para las solicitudes de devolución. En este caso, se hará de forma trimestral.

Con respecto a las importaciones, el impuesto se tendrá que liquidar en consonancia a lo previsto para la deuda aduanera (en el momento en el que se realice el Documento Único Administrativo o DUA).

También deberemos llevar a cabo la contabilidad del fabricante de manera mensual (para los contribuyentes fabricantes) y un Libro de Registro de Existencias mensual (para los adquirientes de la Unión Europea)

Infracciones y sanciones del impuesto sobre los envases de plástico

El artículo 83 de la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular, recoge una serie de infracciones y sanciones contemplados en el supuesto de que no se realice correctamente la gestión y la tributación de este nuevo impuesto.

Algunas de las infracciones más destacadas y sus sanciones son las siguientes:

- Si no se realiza la inscripción en el Registro Territorial del impuesto especial sobre los envases de plástico no reutilizables. 1000 euros.

- Si existe una falta de un representante. 1000 euros.

- Si se realiza de forma incorrecta o se falsifica la cantidad de plástico no reciclado contenida en los productos que se declaran. 50% del impuesto a ingresar con un mínimo de 1000 euros.

- Factura incorrecta según lo establecido en el artículo 82.9. 75 euros por cada factura.

¿Cómo gestionar este impuesto de manera ágil y sencilla? La respuesta de SAP.

En Sothis, como Gold partner de SAP, ofrecemos soluciones digitales del líder en software de gestión empresarial para optimizar procesos de negocio. El Impuesto especial sobre los envases de plástico no reutilizables no es un impuesto más; como habéis podido comprobar, es muy complejo y requiere una gestión ardua.

SAP propone una solución que nos permitirá gestionar este nuevo impuesto fácilmente. Y va más allá de esta gestión, está preparado para la gestión de la economía circular, y el compromiso con el medio ambiente.

Va a permitir rediseñar productos y embalajes más sostenibles, y evaluar el impacto, permitiendo realizar simulaciones, así como elaborar los informes financieros y de sostenibilidad que se requieran.

Somos uno de los pocos partners en el mercado que actualmente están trabajando en esta solución. Si necesitas más información al respecto, puedes reservar una cita con uno de nuestros expertos en el botón que encontrarás a continuación. Estaremos encantados de ayudarte.

Y si quieres ampliar información, aquí te compartimos otros artículos que tratan el impuesto sobre envases de plástico, ¡no te los pierdas!

- Cómo gestionar el impuesto sobre envases de plástico: La solución SAP.

- Impuesto sobre envases de plástico no reutilizables: Las ventajas de SAP RDP.