La evolución de los sistemas de gestión de transporte permite a las empresas gestionar de forma centralizada todas las operaciones en un mismo flujo desde la carga, como el transporte y la recepción de los materiales en distintas ubicaciones.

En SAP podemos facturar estos servicios de forma automática, generando la información desde el módulo de transportes y enviándola automáticamente a contabilidad.

¿Qué es el IVA?

Para empezar a hablar de la determinación del IVA en operaciones de SAP Transportation Management, empezaremos por definir qué es el IVA.

El IVA es un impuesto sobre valor añadido, es decir, incrementa el valor del producto un tanto por ciento tanto en territorio nacional como exterior y que tiene lugar en la transacción de compra venta de los productos y servicios. En España hay tres tipos de IVA: generales (21%), reducidos (10%) o superreducidos (4%). Por otro lado, existe también el IVA exento o no sujeto (0%) que exime de pago por un motivo legal.

Para el sector del transporte, este IVA se determina según el desarrollo de la actividad empresarial como una prestación del servicio.

El IVA en transportes

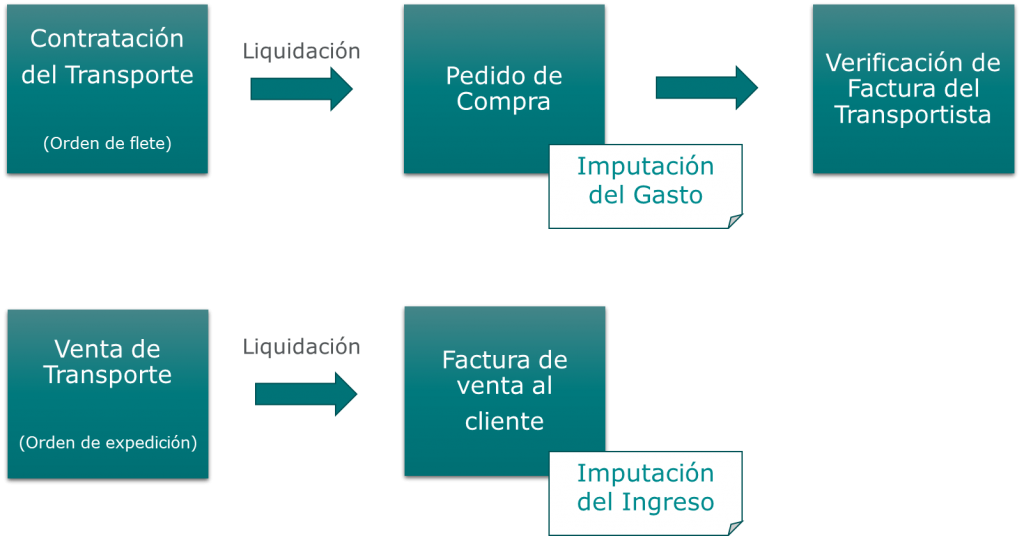

En SAP las operaciones de transporte se gestionan en el módulo de SAP TM (Transportation Management). Tanto para la liquidación de los gastos de transportes como para facturar el transporte realizado al cliente, se integran los procesos de TM con procesos de compras (MM) y de ventas (SD).

En este punto se determinan de forma automática tanto los importes a repercutir en las cuentas de gasto e ingreso, como el impuesto (IVA) a pagar en cada una de las operaciones.

Descubre SothisS4 Logistics

Tipos de operaciones

En las operaciones de TM podemos encontrar una gran variedad de escenarios como exportaciones, importaciones, aduanas, transporte propio, transporte de agencia…

Como vemos en el esquema anterior, una vez se hayan realizado los procesos del transporte y/o gestión de éstos, se lanza la liquidación en TM generando una factura de venta o un pedido de compras para facturar, ambos en ERP, y posteriormente realizar la transferencia a contabilidad.

Una parte importante del flujo de documentos de TM está relacionada con las liquidaciones de las órdenes de expedición o las de órdenes de flete, pues es en esa transferencia a SD o MM donde se realizará la determinación del IVA. Algunos de los parámetros que se pueden utilizar para esta determinación son:

- Clasificación fiscal del cliente, es decir, si el cliente es nacional, comunitario, extranjero, etc.

- Clasificación fiscal del servicio: Debido a la complejidad de las operaciones de transporte, puede haber servicios que siempre sean exentos, siempre sujetos o cuyo porcentaje sea diferente en función de las características de la operación.

- Origen y Destino de la mercancía.

- Régimen fiscal de la mercancía: depósito aduanero, depósito distinto de aduanero, libre…

- Figura del pagador: si se comporta como expedidor, transitario…

- En el caso de operaciones aduaneras, gastos incluidos VA en DUA (Documento Único Administrativo) o no incluidos.

Determinación del IVA en operaciones de transporte

Acorde a todo lo explicado anteriormente, el proceso de determinación de IVA será como sigue:

- En TM las tarifas se definen en base a clases de coste que se corresponden con cada uno de los conceptos facturables. Por ejemplo, se podrían tener como clases de coste el flete, el recargo por combustible o las paralizaciones.

- En la parte de compras se asociará cada clase de coste con un servicio y en la parte de ventas con una clase de condición de precios.La determinación de impuestos se llevará a cabo de forma separada para cada concepto o lo que es lo mismo, cada línea de la factura emitida y/o recibida podrá tener un impuesto distinto al resto de líneas. Por ejemplo, en una operación concreta el flete podría estar sujeto a IVA y los gastos en orígen (comúnmente conocidos como “gastos FOB”, previos al flete) no o tener porcentajes de IVA diferentes.

- En cada operación, el usuario escogerá una clase de coste en TM y, en función de las características de la operación (clientes nacionales, comunitarios o de terceros, origen y destino de la mercancía, etc), se determinará la relevancia para el IVA o no y, en caso de ser relevante, el porcentaje a aplicar. Esto se transferirá a SD y MM donde se determinará el importe y el indicador del impuesto en cada caso.

Como hemos podido ver, en el proceso para la determinación del IVA en operaciones de TM, encontramos que existen muchas posibilidades de adaptar la asignación del IVA según los flujos de las operaciones de transporte y otros parámetros. De esta forma, se pueden abarcar la mayor parte de las casuísticas que se puedan dar en una empresa con este tipo de servicio.